Schenkungssteuer Immobilien | Freibetrag | Höhe | Tabelle | Tipps

Schenkungssteuer Immobilien – Freibetrag & Höhe in Tabellen

Eine Schenkung erfolgt ohne Gegenleistung, ermöglicht die Verteilung des Vermögens nach eigenem Ermessen und gibt dem Schenkenden das gute Gefühl, einer geschätzten Person eine Freude zu machen. Für solche Schenkungen gelten aus steuerlicher Sicht fast dieselben Regeln wie für Erbschaften. Es gibt jedoch auch einige Ausnahmen. So bietet das „Geben mit der warmen Hand“ im Vergleich zur Erbschaft eine Reihe von Vorteilen, durch die sich die Steuerlast erheblich senken und unter Umständen sogar umgehen lässt. In diesem Beitrag erfahren Sie alles über die Freibeträge der Schenkungssteuer, ihre Berechnung, Tipps und Tricks zur Senkung der Steuerlast und vieles mehr im Rahmen der Schenkungssteuer bei Immobilien.

Was ist die Schenkungssteuer und wann fällt sie an?

- Abfindungen, die für einen Erbverzicht gezahlt werden

- Alles, was ein Vorerbe dem Nacherben mit Rücksicht auf die angeordnete Nacherbschaft vor ihrem Eintritt herausgibt

- jede freigebige Zuwendung unter Lebenden, soweit der Bedachte durch sie auf Kosten des Zuwendenden bereichert wird

Die Schenkungssteuer fällt jedoch nur an, wenn das übertragene Vermögen den jeweils geltenden Freibetrag für Schenkungen übersteigt. Im Abschnitt „3. Steuervorteile durch Freibeträge“ erfahren Sie mehr zum Thema Freibeträge. Grundsätzlich kann eine Schenkung auf zwei Wegen erfolgen: Entweder über einen notariellen Vertrag oder als sogenannte Handschenkung. Bei letzterem erfolgt die Übergabe umgehend. Ein Beispiel wäre das Überreichen von teurem Schmuck, welcher dem Empfänger als Schenkung zugutekommen soll.

Wer muss die Zahlung leisten?

Im Rahmen von Schenkungen ist in Deutschland immer der Beschenkte gegenüber dem Finanzamt schenkungssteuerpflichtig. Durch ihn wird in den meisten Fällen die Schenkungssteuererklärung abgegeben und an ihn geht auch der Schenkungssteuerbescheid. Zahlt der Beschenkte die Schenkungssteuer nicht, kann auch der Schenkende vom Finanzamt für die Zahlung herangezogen werden.

Unterschied zur Erbschaftssteuer

- Gemäß 17 ErbStG gibt es im Rahmen der Schenkungssteuer keine Versorgungsfreibeträge.

- Selbstgenutztes Wohneigentum kann durch eine Schenkung an Kinder nicht steuerfrei übertragen werden, da hier die Sonderregelung für das Familienheim gemäß 13 Absatz 1 Nr. 4a ErbStG nicht greift.

- Eltern und Groß- oder Urgroßeltern zählen im Rahmen der Schenkungssteuer zur Steuerklasse II. Der Freibetrag liegt demnach bei 20.000 Euro und nicht 100.000 Euro wie beim Erbfall.

Neben diesen eher nachteiligen Unterschieden bieten Schenkungen jedoch auch einen großen Vorteil. Hier kann der Freibetrag nämlich nicht nur einmalig, sondern alle zehn Jahre genutzt werden. Das ermöglicht die vielfache Übertragung von Vermögen auf Angehörige mit einer im Vergleich zur Erbschaftssteuer niedrigeren Steuerbelastung und bietet im Ganzen diverse Möglichkeiten der Nachlassplanung.

Steuervorteile durch Freibeträge

Für Personen, die in Deutschland durch eine kostspielige Schenkung begünstigt werden, sieht das Gesetz gewisse Freibeträge vor, die alle zehn Jahre erneut geltend gemacht werden können. Unter Umständen können sich so erhebliche Steuervorteile ergeben, da sich die Steuerlast durch eine erneute Inanspruchnahme auf ein Minimum reduzieren lässt.

Vor allem im Bereich der Immobilienschenkung kann sich dieses Modell rentieren. Werden die Freibeträge hier geschickt ausgenutzt, kann vermieden werden, einen nicht unerheblichen Teil des Immobilienwertes an den Fiskus abzuführen.

Die Höhe der Freibeträge richtet sich nach dem Verwandtschaftsverhältnis des Schenkenden zum Beschenkten. Je nachdem, wie nah das Verhältnis zueinander ist, wird der Beschenkte in eine von drei Steuerklassen eingeteilt. Diese steuerlichen Klassen haben jedoch nichts mit der gewöhnlichen Steuerklasse zu tun, nach deren Höhe sich die Abzüge bei einer Lohnabrechnung richten.

Freibeträge für Kinder, Enkelkinder, Eltern, Ehegatten & Co.

| Verwandtschaftsgrad | Steuerklasse | Freibetrag |

| Ehegatten, eingetragene Lebenspartner | I | 500.000 € |

| Kinder (auch Stief- und Adoptivkinder) | I | 400.000 € |

| Enkelkinder (Eltern sind verstorben) | I | 400.000 € |

| Enkelkinder (Eltern leben), Urenkel | I | 00.000 € |

| Geschiedener Ehegatte, Geschwister | II | 20.000 € |

| Neffe, Nichte | II | 20.000 € |

| Eltern, Großeltern | II | 20.000 € |

| Schwiegereltern, Stiefeltern, Schwiegerkinder | II | 20.000 € |

| Alle anderen Begünstigten | III | 20.000 € |

| Wert der Schenkung | Steuerklasse I | Steuerklasse II | Steuerklasse III |

| bis 75.000 € | 7 % | 15 % | 30 % |

| bis 300.000 € | 11 % | 20 % | 30 % |

| bis 600.000 € | 15 % | 25 % | 30 % |

| bis 6.000.000 € | 19 % | 30 % | 30 % |

| bis 13.000.000 € | 23 % | 35 % | 50 % |

| bis 26.000.000 € | 27 % | 40 % | 50 % |

| ab 26.000.000 € | 30 % | 43 % | 50 % |

Schenkungssteuer berechnen

Für den Fall, dass Sie die Schenkungssteuer selbst berechnen möchten, müssen Sie zunächst den konkreten Wert der Schenkung bzw. den Verkehrswert der Immobilie ermitteln. Im nächsten Schritt gilt es, mit Hilfe der obigen Tabellen den Freibetrag in Abhängigkeit vom Verwandtschaftsgrad sowie den entsprechenden Steuersatz in Abhängigkeit vom Wert der Schenkung zu bestimmen. Haben Sie alle Informationen beisammen, können Sie die Schenkungssteuer in den folgenden drei Schritten ganz einfach ausrechnen:

- Wert der Schenkung/Verkehrswert der Immobilie – persönlicher Freibetrag = steuerpflichtiger Zugewinn

- Steuerpflichtiger Zugewinn * Steuersatz = Schenkungssteuer

- Wert der Schenkung/Verkehrswert der Immobilie – Schenkungssteuer = Geschenktes/erhaltenes Vermögen

Weitere mögliche Freibeträge

Neben dem allgemeinen Freibetrag besteht im Rahmen der Schenkungssteuer außerdem die Möglichkeit, weitere Freibeträge geltend zu machen. Diese sollten unbedingt berücksichtigt werden, bevor eine Schenkung erfolgt. Auch sie können alle zehn Jahre voll ausgeschöpft werden.

Hausratfreibetrag

Erhalten die Begünstigten einer Schenkung im Rahmen derselben auch Hausrat, bleibt dieser bis zu einer bestimmten Summe von der Schenkungssteuer befreit. Die Freibetragsgrenze liegt bei 41.000 Euro, andere Wertgegenstände sind bis zu einem Wert von 12.000 Euro von der Schenkungssteuer befreit. Diese Summe kann sowohl von Angehörigen der Steuerklasse I als auch von Angehörigen der Steuerklasse II als Freibetrag bei Schenkungen von Sachwerten genutzt werden.

Kostenfreibetrag

Auch Kosten, die im Zusammenhang mit einer Schenkung entstehen, können als Pauschale von 10.300 Euro vom erhaltenen Vermögen abgezogen werden.

Schenkungssteuer bei Grundstücken und Immobilien

Wie bereits erwähnt, kann es, abhängig von der individuellen Situation, sinnvoll sein, Immobilieneigentum bereits zu Lebzeiten auf Angehörige zu übertragen. Dabei fällt unter Umständen zwar die Schenkungssteuer, aber keine Grunderwerb- oder Einkommenssteuer an. Darüber hinaus ergeben sich für Ehegatten, eingetragene Lebenspartner und Kinder, also Personen der ersten Steuerklasse, einige Vorteile. So ist das verschenken von Immobilien unter den folgenden Voraussetzungen sogar vollständig von der Schenkungssteuer befreit:

- die Immobilie wurde bis zum Schenkungszeitpunkt vom Schenkenden bewohnt

- die Immobilie wird nach der Schenkung für mindestens zehn Jahre vom Beschenkten bewohnt

- der Wohnraum der Immobilie ist nicht größer als 200 m² (bei beschenkten Kindern, bei Ehepartnern sind die Ausmaße unerheblich)

Durch eine geschickte Nutzung der bereits betrachteten Freibeträge ist es aber auch möglich, eine Immobilie mittels Schenkung zu übertragen, ohne dass dabei eine Schenkungssteuer anfällt und die Immobilie noch für mindestens zehn Jahre weiter selbst genutzt werden muss. Mehr dazu erfahren Sie im Abschnitt „9. Die Schenkungssteuer umgehen“.

Wer sich für die Schenkung zu Lebzeiten entscheidet und die Immobilie weiterhin selbst nutzen will, sollte sich unbedingt absichern und im Grundbuch ein Wohn- oder Nießbrauchrecht eintragen lassen. So wird sichergestellt, dass der Schenkende die Immobilie weiterhin nutzen kann. Ein weiterer Vorteil ist darüber hinaus, dass der Gegenwert dieser Rechte den Verkehrswert (Wert unter Berücksichtigung aller Umstände) der Immobilie schmälert. Als Ergebnis muss weniger und unter Umständen sogar gar keine Schenkungssteuer mehr entrichtet werden. Letzteres ist immer dann der Fall, wenn der Freibetrag durch Abzug des Wohnrechts unterschritten wird.

Berechnung der Schenkungssteuer durch Immobilienbewertung

Die Bewertungsmethoden, die im Rahmen der Wertebestimmung von Immobilien zur Berechnung der Schenkungssteuer angewendet werden dürfen, sind im Erbschaftssteuergesetz mit Verweis auf das Bewertungsgesetz geregelt. Immobilienschenkungen müssen dem Finanzamt gemeldet werden. Dabei kann es in einigen Fällen durchaus vorkommen, dass das Finanzamt den Wert zu hoch ansetzt. In solchen Fällen sollten Sie unbedingt Widerspruch einlegen und einen Gutachter mit der Wertermittlung beauftragen. Gern übernehmen wir von immobilie-verkaufen.info diese Bewertung. Unsere professionellen Gutachten werden von geschulten Sachverständigen erstellt und bestimmen einen realistischen und transparenten Preis.

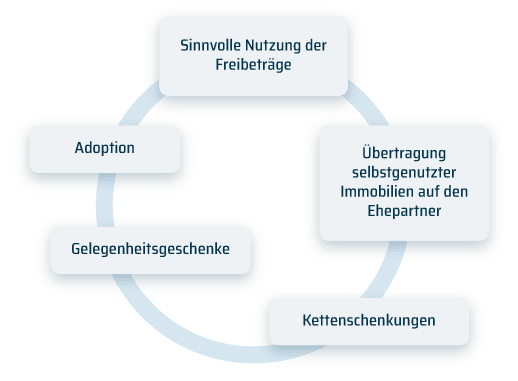

Die Schenkungssteuer umgehen

Wie an einigen Stellen dieses Beitrages bereits erwähnt, bestehen bezüglich der Schenkungssteuer einige Möglichkeiten, die Steuerbelastung für Beschenkte zu senken bzw. ganz zu umgehen.

Sinnvolle Nutzung der Freibeträge

Die einfachste Möglichkeit, die Schenkungssteuerlast zu senken, ist rechtzeitig damit zu beginnen. Da die Freibeträge alle zehn Jahre neu genutzt werden dürfen und für jede Person extra gelten, haben Familien, die rechtzeitig handeln, viele Möglichkeiten, auch größere Vermögen ohne Zugriff des Finanzamtes auf nachfolgende Generationen oder den Ehepartner zu übertragen.

Ein Beispiel: Großeltern möchten ihrem Enkel 300.000 Euro mittels Schenkung zukommen lassen, die Kinder leben noch. Der Freibetrag liegt also bei 200.000 Euro. Würde die Schenkung in einem Zuge erfolgen, fielen für 100.000 Euro 11 % Schenkungssteuer, also 11.000 Euro an. Erfolgt die Schenkung dagegen in zwei Schritten im Abstand von zehn Jahren wären beide Schenkungen steuerbefreit, da sie mit jeweils 150.000 Euro unterhalb des Freibetrags liegen.

Dasselbe gilt übrigens auch für die Schenkung von Immobilien. Hier ist es möglich, die Immobilie ebenfalls in Raten zu verschenken und die Freibeträge so mehrfach geltend zu machen.

Beispiel: Für Schenkungen von Eltern an ihre Kinder gilt ein Freibetrag in Höhe von 400.000 Euro, der alle zehn Jahre geltend gemacht werden kann. Beträgt der Wert eines Hauses beispielsweise 800.000 Euro, kann erst die eine Hälfte und zehn Jahre später die andere Hälfte an ein Kind verschenkt werden. Unter diesen Umständen fiele keine Schenkungssteuer an, da der Freibetrag von 400.000 Euro zu keinem Zeitpunkt überschritten wurde.

Selbst genutzte Immobilien auf den Ehepartner übertragen

Diese Variante kommt ausschließlich für Ehepartner und eingetragene Lebenspartner in Frage. Wie bereits erwähnt, sind beide Personenkreise von der Schenkungssteuer befreit, solange die verschenkte Immobilie für mindestens zehn weitere Jahre selbst genutzt wird.

Kettenschenkungen

Auch durch Kettenschenkungen kann die Schenkungssteuer umgangen werden. Möchte beispielsweise ein Vater seinem Sohn 800.000 Euro schenken, fällt die Schenkungssteuer an, da der geltende Freibetrag „nur“ 400.000 Euro beträgt. Auf die übrigen 400.000 Euro müssten also 15 % Schenkungssteuer, also 60.000 Euro, gezahlt werden.

Diese Schenkungssteuer lässt sich jedoch umgehen, indem der Vater seinem Sohn zunächst 400.000 Euro schenkt, die den Freibetrag nicht überschreiten. Die restlichen 400.000 Euro schenkt er dagegen zunächst seiner Frau, die einen Freibetrag von bis zu 500.000 Euro ausschöpfen kann.

Die Frau schenkt die 400.000 Euro dann an den Sohn weiter. Dieser Vorgang ist dann schenkungssteuerbefreit, da Kinder Freibeträge jeweils vom Vater und der Mutter zustehen. Der Sohn erhält so wie geplant die vollen 800.000 Euro und umgeht dabei völlig legal die Schenkungssteuer.

Gelegenheitsgeschenke

Wenn die Schenkung zu besonderen Anlässen erfolgt, profitieren Beschenkte von der Großzügigkeit des Gesetzgebers, der für bestimmte Fälle von der Erhebung einer Schenkungssteuer absieht. Die Größenordnung ist bei Gelegenheitsgeschenken nicht klar definiert. Es besteht also ein relativ großer Handlungsspielraum. Als Anlass zur grenzenlosen Großzügigkeit werden folgende Gelegenheiten akzeptiert:

- Geburtstage

- Abitur

- Examen

- Hochzeiten

- Jubiläen

Aber Achtung! Auch wenn es erlaubt ist, bei entsprechenden Gelegenheiten tiefer in die Tasche zu greifen, sollte das Geschenk in einer angemessenen Relation zum Gesamtvermögen stehen.

Adoption

Eine letzte Möglichkeit, die Schenkungssteuer zu umgehen oder zu senken, ist die Adoption der Person, die beschenkt werden soll. Nicht Verwandte zählen bei Schenkungen nämlich zur Steuerklasse III. Demnach steht ein Freibetrag von 20.000 Euro zur Verfügung. Da adoptierte Kinder leiblichen Nachkommen gleichgestellt sind, ergibt sich durch die Adoption ein Freibetrag von 400.000 Euro (Steuerklasse I).

Adoptionen sind auch im Erwachsenenalter noch möglich und ein legaler Weg, die Schenkungssteuer zu umgehen. Eine enge und schon länger bestehende Bindung ist hierfür jedoch Voraussetzung.

Die Schenkungssteuererklärung

Sowohl der Schenkende als auch der Beschenkte sind nach § 30 ErbStG dazu verpflichtet, die Schenkung innerhalb von drei Monaten dem Finanzamt zu melden. Wurde die Schenkung von einem Notar beurkundet, ist selbiger dazu verpflichtet, das zuständige Finanzamt über die vorgenommene Schenkung zu informieren. Die Schenkungssteuererklärung ist in der Regel vom Beschenkten zu unterschreiben. Eine Ausnahme stellt die Entrichtung der Schenkungssteuer durch den Schenkenden dar. Sie gilt ebenfalls als Schenkung und die Erklärung ist vom Schenkenden zu unterschreiben. Eine Schenkungssteuererklärung ohne Unterschrift gilt als nicht abgegeben.

Die Anzeige der Schenkung erfolgt dabei formlos und sollte folgende Informationen enthalten:

- Name und Anschrift des Schenkenden und des Beschenkten

- Zeitpunkt der Schenkung

- Gegenstand und Wert der Schenkung

- Verwandtschaftsgrad

- Zeitpunkt und Wert von früheren Schenkungen durch den Schenkenden

- Erwerbsnebenkosten

Bei den früheren Schenkungen sind all diejenigen anzugeben, welche in einem Zeitraum von bis zu zehn Jahren vor der Schenkung erfolgt sind. Hintergrund ist der § 14 ErbStG, nach dem alle von derselben Person innerhalb von zehn Jahren anfallenden Vermögenswerte zusammengerechnet werden. Falsche Angaben können ein Verfahren wegen Steuerhinterziehung nach sich ziehen. Achten Sie daher unbedingt darauf, dass auch im Ausland gelegene erhaltene Gegenstände der Schenkungssteuer unterliegen.

Grundsätzlich kann die Schenkungssteuererklärung selbst abgegeben werden. Dies ist gerade bei einfachen Konstellationen durchaus machbar. Die Beauftragung eines Steuerexperten ist aber vor allem dann zu empfehlen, wenn es sich beim Gegenstand der Schenkung um einen der folgenden Vermögenswerte handelt:

- Immobilien und Grundstücke

- Agrarland und Forst

- Unternehmensanteile

- Beteiligungen an geschlossenen Fonds

Schenkungssteuer-Formulare

Für die Erklärung der Schenkungssteuer muss in aller Regel ein bestimmtes Formular ausgefüllt werden. Da die Finanzbehörden des jeweiligen Landes für die Schenkungssteuer zuständig sind, werden durch sie auch die entsprechenden Formulare ausgegeben. Die Formulare für die verschiedenen Bundesländer haben wir Ihnen nachfolgend verlinkt:

- Baden-Württemberg

- Bayern

- Berlin

- Brandenburg

- Bremen

- Hamburg

- Hessen

- Mecklenburg-Vorpommern

- Niedersachsen

- Nordrhein-Westfalen

- Rheinland-Pfalz

- Saarland

- Sachsen

- Sachsen-Anhalt

- Schleswig-Holstein

- Thüringen

Neben der eigentlichen Steuererklärung werden ggf. auch die folgenden Punkte zur Schenkung abgefragt:

- Steuererklärung

- Anlage Steuerentlastung für Unternehmensvermögen

- Anlage Steuerbefreiung für vermietete Wohnungen

- Anlage Steuerbefreiung für Familienheime

- Anlage Gegenleistungen und Auflagen

- Anlage Bedarfsbewertung Erbschaft-/Schenkungssteuererklärung

Sie denken darüber nach, Ihre Immobilie an Nahestehende zu verschenken oder haben im Zuge einer Schenkung eine Immobilie erhalten? Dann kontaktieren Sie uns von immobilie-verkaufen.info, wenn Sie sich eine zuverlässige Ermittlung des Immobilienwertes wünschen. Unsere geschulten Sachverständigen ermitteln einen realistischen Immobilienwert und erstellen ein professionelles Gutachten, auf das sich Institutionen wie Behörden, Gerichte und Versicherungen verlassen. Auch wenn Sie Ihre Immobilie verkaufen möchten, stehen wir Ihnen gerne zur Verfügung.

Der Autor

MIKE ZINK

Mascher & Zink Immobilienmarketing GbR

Starten Sie Ihren Immobilienverkauf mit unserer kostenlosen Bewertung.

Die häufigsten Fragen

Welche Vorteile haben Sie als Verkäufer bei immobilie-verkaufen.info?

Wenn Sie Ihre Immobilie mit uns verkaufen möchten, profitieren Sie von einer ganzen Reihe von Vorteilen:

- kostenfreie & unverbindliche Immobilienbewertung

- Vermarktung Ihrer Immobilie auf gängigen Portalen

- Makler vor Ort übernimmt Behördengänge

- Makler vor Ort übernimmt Kommunikation mit potentiellen Käufern

- Erstellung eines rechtssicheren Kaufvertrags

Was entscheiden Sie noch selbst?

Sind Makler von immobilie-verkaufen.info zertifizierte Immobilienmakler?

Wie genau schafft es immobilie-verkaufen.info, kostenlos für Verkäufer zu bleiben?

Makler, die über immobilie-verkaufen.info Immobilien verkaufen, erhalten eine geringere Provision. Diese Differenz wird uns zuteil. Von dieser Neuaufteilung profitieren Verkäufer und Käufer sofort und wir bereits nach wenigen Verkäufen.

Es gibt deshalb keine versteckten Kosten für Sie als Verkäufer.

Was ist der Unterschied zum Verkauf über einen Makler ohne immobilie-verkaufen.info?

Unsere kompetente Makler vor Ort

Mike Zink

Mascher & Zink Immobilienmarketing GbR

Über 13 Jahre Expertise bei der Vermarktung von Immobilien.

Sascha Schmitz

Senior Partner

VON POLL IMMOBILIEN

Selbstständiger Immobilienberater für den VON POLL IMMOBILIEN Shop Erfurt

Roland Merten

Geschäftsführer

Roland Merten Immobilien GmbH

Seit über 25 Jahren als Immobilienmakler tätig.

Das sagen unsere Kunden

vor 4 Tagen

Ich habe mein Haus schnell und stressfrei verkaufen können. Mein Makler vor Ort hat alle Aufgaben für mich übernommen und einen angemessenen Verkaufspreis erzielt.”

Marion G.

vor 4 Tagen

Aufgrund privater Veränderungen musste ich meine Eigentumswohnung aufgeben. Mit immobilie-verkaufen.info konnte das schnell realisiert werden. Danke!”

Nicolas M.

vor 4 Tagen

Wir hatten ein unbebautes Grundstück geerbt, für das weder meine Familie noch ich eine Verwendung hatten. Der Verkauf ist unkompliziert vonstatten gegangen und wir sind mit dem erzielten Preis völlig zufrieden. Gerne wieder!”

Sabine W.

vor 4 Tagen

Nach Jahrzehnten des Vermieterseins habe ich meine Immobilie an einen anderen Eigentümer verkaufen wollen. Mit immobilie-verkaufen.info konnte ich das innerhalb weniger Wochen umsetzen. Ich genieße nun meinen Ruhestand und bin glücklich über den Kaufpreis.”

Manfred A.

vor 4 Tagen

“Weil ich aus beruflichen Gründen in eine andere Stadt ziehen musste, musste ich meine Wohnung so schnell wie möglich verkaufen. Zum Glück hatte ich einen kompetenten Makler an meiner Seite und alles ging reibungslos. Vielen Dank!”

Annette B.