Erbschaftssteuer | Immobilien | Haus | Freibetrag | berechnen

Erbschaftssteuer für Immobilien (Haus, Grundstück & Co.) berechnen + Freibetrag

Was ist die Erbschaftssteuer?

Wann fällt die Erbschaftssteuer bei Immobilien an?

Grundsätzlich fällt die Erbschaftssteuer immer dann an, wenn Sie geerbt oder eine Schenkung angenommen haben. Darüber hinaus müssen Personen die Erbschaftssteuer zahlen, die das Vermögen eines Vereins oder einer Stiftung übernehmen. Zuletzt sind auch Personen, die eine Zweckzuwendung erhalten haben, gesetzlich zur Versteuerung verpflichtet.

Erbschafts- und Schenkungssteuer zahlen müssen demnach:

- Personen, die ein Erbe antreten

- Personen, die eine Schenkung erhalten haben

- Personen, die das Vermögen einer Stiftung oder eines Vereins erhalten haben

- Personen, die eine Zweckzuwendung erhalten haben

Hinweis: Bei Zweckzuwendungen handelt es sich ebenfalls um eine Art Erbschaft, die sowohl zu Lebzeiten als auch nach dem Ableben eines Erblassers erteilt werden kann. Die Besonderheit liegt im Zweck der Hinterlassenschaft. So kann beispielsweise ein Erbe an Bekannte des Erblassers übergehen, jedoch unter der Voraussetzung, dass das Vermögen ausschließlich zur Pflege des hinterbliebenen Haustieres zu verwenden ist.

Tatsächlich fällt die Erbschaftssteuer aber nur an, wenn der geerbte Vermögenswert den für den Erben geltenden Freibetrag übersteigt. Dabei fällt die Steuerbelastung umso niedriger aus, je näher Erblasser und Erbe miteinander verwandt sind.

Muss ich das Finanzamt über die Erbschaft informieren?

Wenn Sie eine Erbschaft antreten, müssen Sie das zuständige Finanzamt innerhalb von drei Monaten darüber informieren.

Achtung! Beim zuständigen Finanzamt handelt es sich gemäß § 35 ErbStG um das Finanzamt, das zuletzt für den Verstorbenen zuständig war und nicht Ihr eigenes.

Wie informiere ich das Finanzamt über die Erbschaft?

- Vorname und Familienname, Identifikationsnummer (§ 139b der Abgabenordnung), Beruf, Adresse des Erblassers

- Vorname und Familienname, Identifikationsnummer (§ 139b der Abgabenordnung), Beruf, Adresse des Erben

- Todestag und Sterbeort des Erblassers

- Gegenstand und Wert der Erbschaft

- Rechtsgrund des Erwerbs wie gesetzliche Erbfolge, Vermächtnis (bei Testamenten) oder Ausstattung

- Persönliches Verhältnis des Erwerbers zum Erblasser (z.B. Verwandtschaft, Schwägerschaft, Dienstverhältnis, etc.)

- Frühere Zuwendungen des Erblassers an den Erwerber nach Art, Wert und Zeitpunkt der einzelnen Zuwendung

Achtung! Wenn Sie versuchen, die Erbschaft zu verschleiern oder das Erbe nicht dem zuständigen Finanzamt melden, können Sie sich der Steuerhinterziehung schuldig machen. Gerade wenn die Erbschaft dem Finanzamt nicht gemeldet wird, erfährt dieses durch Banken oder anderen Behörden (z.B. Standesamt, Gerichte, Notare, etc.), die gemäß § 33 und § 34 ErbStG zur Weiterleitung verpflichtet sind, trotzdem vom Todesfall oder Angaben, die relevant für die Erbschaftssteuer sind. Das Verschweigen lohnt sich daher in keinem Fall.

Haben Sie das Finanzamt über die Erbschaft informiert, erhalten Sie einen Bescheid. Darin ist unter anderem festgehalten, ob Sie eine Steuererklärung für die geerbte Immobilie bzw. das geerbte Grundstück abgeben müssen. Müssen Sie keine Erbschaftssteuererklärung abgeben, entfallen die nachfolgenden Schritte.

Entscheidet das Finanzamt, dass Sie eine Steuererklärung abgeben müssen, sind folgende Dokumente auszufüllen und einzureichen:

1. Der Mantelbogen

Beim Mantelbogen handelt es sich um ein Formular, in dem Sie grundlegende Angaben zu Erbschaft festhalten. Gibt es neben Ihnen noch weitere Erben und Sie geben die Erbschaftssteuererklärung gemeinsam ab, muss der Mantelbogen nur einmal ausgefüllt werden. Erfolgt die Erbschaftssteuererklärung einzeln durch jeden Erben, muss jeder Erbe einen vollständigen Mantelbogen einreichen.

2. Die Anlage

Im Rahmen der Anlage werden genauere Angaben zur Erbschaft festgehalten. Auch wenn es mehrere Erben gibt, muss die Anlage von jedem einzelnen Erben ausgefüllt werden. Im Anschluss können alle Anlagen gemeinsam mit der Steuererklärung beim zuständigen Finanzamt eingereicht werden.

Neben Mantelbogen und Anlage müssen Sie gemäß § 31 ErbStG auch ein Verzeichnis der zum Nachlass gehörenden Gegenstände und Vermögenswerte anfertigen und es gemeinsam mit der Steuererklärung beim zuständigen Finanzamt einreichen. Grundsätzlich können Sie hierbei Vordrucke nutzen, die die Finanzämter der verschiedenen Bundesländer zur Verfügung stellen. Wurde ein Nachlassverwalter oder Testamentsvollstrecker beauftragt, kümmert er sich um die Erbschaftssteuererklärung.

Basierend auf den eingereichten Informationen prüft das Finanzamt, ob eine Erbschaftssteuerpflicht besteht. Abhängig von Verwandtschaftsgrad und Nachlasswert werden dabei unterschiedliche Freibeträge und Steuersätze angesetzt. Kommt das Finanzamt zu dem Schluss, dass die Erbschaftssteuerpflicht besteht, werden Sie zur Zahlung aufgefordert. Bis Sie den Bescheid erhalten, können durchaus ein bis zwei Jahre vergehen.

Hinweis: Insgesamt hat das Finanzamt bis zu vier Jahren Zeit, Ihre Angaben zu prüfen und den Bescheid zuzusenden. Die Frist gilt ab dem Ablauf des Jahres, in dem Sie die Steuererklärung für Ihre Erbschaft eingereicht haben. Lässt das Finanzamt diese Frist verstreichen, gilt die Erbschaftssteuer als verjährt.

Die Steuerklassen

Die Höhe der Erbschaftssteuer richtet sich nach zwei Faktoren. Zum einen dem Verwandtschaftsgrad, den der Erbe zum Erblasser hat und zum anderen die Höhe der Erbmasse. Insgesamt unterscheidet man in die folgenden drei Steuerklassen:

Steuerklasse I

Zur Steuerklasse I zählen alle Verwandten ersten Grades. Dazu zählen Eltern, Ehepartner, Lebenspartner, Kinder und Enkelkinder. Sie sind am nächsten mit dem Erblasser verwandt und werden daher am meisten begünstigt. Unabhängig vom Verwandtschaftsgrad fallen auch alle Betriebsnachfolger, die ein Unternehmen erben, in diese Steuerklasse.

Steuerklasse II

Zur Steuerklasse II zählen alle nahen Verwandten des Erblassers. Hierzu gehören Geschwister, Neffen, Nichten, Schwiegereltern, Schwiegerkinder und ehemalige Ehepartner.

Steuerklasse III

Die letzte und zugleich höchste Steuerklasse ist die Steuerklasse III. Zu ihr zählen alle übrigen Erben, wie langjährige Lebensgefährten, Freunde, Bekannte oder Nachbarn.

Welche Freibeträge gelten für die Erbschaftssteuer bei Immobilien?

| Verwandtschaftsgrad | Steuerklasse | Freibetrag |

| Ehepartner & Partner einer eingetragenen Lebenspartnerschaft | I | 500.000 € |

| Kinder, Stief- & Adoptivkinder sowie Enkel (Eltern bereits verstorben) | I | 400.000 € |

| Enkel (Eltern leben noch) & Urenkel | I | 200.000 € |

| Eltern & Großeltern (nur bei Erbschaften) | I | 100.000 € |

| Geschiedene Ehegatten, Geschwister, Neffen, Nichten, Schwiegereltern, Stiefeltern, Schwiegerkinder & Eltern/Großeltern (nur bei Schenkung) | II | 20.000 € |

| Verlobte, Lebensgefährten, etc. | III | 20.000 € |

Sachliche Freibeträge

Im § 13 ErbStG werden darüber hinaus die sogenannten sachlichen Freibeträge geregelt. Der Paragraf listet dabei einen Katalog von Steuerbefreiungen und die zugehörigen Voraussetzungen auf. Er ist mehrere Seiten lang und das Lesen erfordert Grundkenntnisse im Bereich des Erbrechts. Die nachstehende Übersicht soll Ihnen einen Überblick geben und stellt einen Kompromiss zwischen einer möglichst präzisen aber auch verständlichen Form dar. Die Voraussetzungen für eine sachliche Steuerbefreiung müssen dabei, soweit nicht anders bestimmt, zum Zeitpunkt der Erbschaft erfüllt sein. Sind sie erst nach diesem Zeitpunkt erfüllt, besteht kein Anspruch auf Steuerbefreiung.

| Vorschrift | Begünstigung | Freibetrag |

| § 13 Abs. 1 Nr. 1 a) ErbStG | Hausrat (einschließlich Wäsche und Kleidungsstücke) beim Erwerb durch Personen der Steuerklasse I | 41.000 € |

| § 13 Abs. 1 Nr. 1 b) ErbStG | Andere bewegliche körperliche Gegenstände, die nicht befreit sind, beim Erwerb durch Personen der Steuerklasse I | 12.000 € |

| § 13 Abs. 1 Nr. 1 c) | Hausrat (einschließlich Wäsche und Kleidungsstücke) und andere bewegliche körperliche Gegenstände, die nicht befreit sind, beim Erwerb durch Personen der Steuerklassen II und III | 12.000 € |

| § 13 Abs. 1 Nr. 9 ErbStG | Steuerpflichtiger Erwerb, der bei Personen anfällt, die dem Erblasser unentgeltlich oder gegen unzureichendes Entgelt Pflege oder Unterhalt gewährt haben, soweit das Zugewendete als angemessenes Entgelt anzusehen ist („Pflegepauschbetrag“) | 20.000 € |

Versorgungsfreibeträge

Neben den bereits beschriebenen allgemeinen und sachlichen Freibeträgen können im Rahmen der Erbschaftssteuer gemäß § 17 ErbStG unter bestimmten Voraussetzungen auch sogenannte Versorgungsfreibeträge abgezogen werden. So ist die Erbschaft hinterbliebener Ehegatten oder Lebenspartner bis zu einer Summe von 256.000 Euro erbschaftssteuerfrei.

Darüber hinaus wird Kindern im Sinne der Steuerklasse I Nr. 2, also Kinder, Stiefkinder und Enkel, deren Eltern bereits verstorben sind, für Erbschaften ein Versorgungsfreibetrag in folgender Höhe gewährt:

| Alter | Versorgungsfreibetrag |

| unter 5 Jahre | 52.000 € |

| über 5 bis 10 Jahre | 41.000 € |

| über 10 bis 15 Jahre | 30.700 € |

| über 15 bis 20 Jahre | 20.500 € |

| über 20 bis zur Vollendung des 27. Lebensjahres | 10.300 € |

Im Rahmen der Berechnung der Erbschaftssteuer für Immobilien können also unterschiedliche Arten von Freibeträgen geltend gemacht werden. Während die allgemeinen Freibeträge ohne Vorbehalt anwendbar sind, müssen bei sachlichen Freibeträgen und Versorgungsfreibeträgen bestimmte Voraussetzungen erfüllt sein.

Im Rahmen der Versorgungsfreibeträge gilt außerdem, dass Sie beispielsweise beim Erben einer Immobilie eine Kürzung des Versorgungsfreibetrags in Kauf nehmen müssen, wenn durch den Tod des Erblassers andere Bezüge entstehen. Erhalten Sie so zum Beispiel Witwen- oder Halbwaisenrente, muss die entsprechende Kapitalsumme vom Versorgungsfreibetrag abgezogen werden.

Die Steuersätze

| Wert des steuerpflichtigen Erwerbs bis einschließlich | Steuersätze nach Steuerklassen | ||

| I | II | III | |

| 75.000 € | 7 % | 15 % | 30 % |

| 300.000 € | 11 % | 20 % | 30 % |

| 600.000 € | 15 % | 25 % | 30 % |

| 6.000.000 € | 19 % | 30 % | 30 % |

| 13.000.000 € | 23 % | 35 % | 50 % |

| 26.000.000 € | 27 % | 40 % | 50 % |

| über 26.000.000 € | 30 % | 43 % | 50 % |

Berechnung der Erbschaftssteuer bei Immobilien

Nachdem wir Ihnen die einzelnen Faktoren, die zur Berechnung der Erbschaftssteuer für Immobilien herangezogen werden, vorgestellt haben, zeigen wir in diesem Abschnitt noch einmal die genaue Schrittfolge, in der Sie bei der Berechnung vorgehen sollten, auf. Darüber hinaus erfolgen auch einige Beispielrechnungen.

Berechnung der Erbschaftssteuer

1. Ermitteln Sie im ersten Schritt die für Sie geltende Steuerklasse sowie den zugehörigen Freibetrag. Prüfen Sie dabei auch, ob Sie ggf. sachliche Freibeträge oder Versorgungsfreibeträge geltend machen können.

2. Als Nächstes gilt es, den steuerpflichtigen Betrag zu ermitteln. Ziehen Sie hierfür alle für Sie geltenden Freibeträge vom konkreten Nachlasswert, beispielsweise dem Verkehrswert einer Immobilie, ab. Sollte der geltende Freibetrag dabei den geerbten Vermögenswert übersteigen, müssen Sie keine Erbschaftssteuer zahlen.

3. Ermitteln Sie im dritten Schritt mithilfe der Steuerklasse und dem steuerpflichtigen Betrag den prozentualen Steuersatz.

4. Im letzten Schritt berechnen Sie die Höhe der Erbschaftssteuer, indem Sie den Steuersatz und den steuerpflichtigen Betrag miteinander multiplizieren.

Beispiel 1

Ein verheirateter Mann stirbt und seine Ehefrau wird Alleinerbin. Der Nachlass umfasst zwei Wohnungen sowie ein Grundstück mit einem Wert von insgesamt 580.000 Euro.

Geltende Steuerklasse: I

Geltender Freibetrag: 500.000 € (kein sachlicher Freibetrag & kein

Versorgungsfreibetrag)

Nachlasswert: 580.000 €

Steuerpflichtiger Betrag: 80.000 €

Geltender Steuersatz: 7 %

Höhe der Erbschaftssteuer: 5.600 €

Beispiel 2

Ein Vater vererbt seinem Kind ein Haus im Wert von 423.000 Euro.

Geltende Steuerklasse: I

Geltender Freibetrag: 400.000 € (kein sachlicher Freibetrag & kein

Versorgungsfreibetrag)

Nachlasswert: 423.000 €

Steuerpflichtiger Betrag: 23.000 €

Geltender Steuersatz: 7 %

Höhe der Erbschaftssteuer: 1.610 €

Beispiel 3

Eine Tante vererbt ihrem Neffen ein Grundstück im Wert von 423.000 Euro.

Geltende Steuerklasse: II

Geltender Freibetrag: 20.000 € (kein sachlicher Freibetrag & kein

Versorgungsfreibetrag)

Nachlasswert: 423.000 €

Steuerpflichtiger Betrag: 403.000 €

Geltender Steuersatz: 25 %

Höhe der Erbschaftssteuer: 100.750 €

Sonderregelungen der Erbschaftssteuer bei Immobilien

Vermietete Wohnimmobilie

Bei vermieteten Wohnungen und Häusern werden gemäß § 13d ErbStG nur 90 Prozent des Verkehrswertes besteuert. Es erfolgt demnach ein pauschaler Bewertungsabschlag, der entweder eine Senkung der Erbschaftssteuer oder sogar eine Erbschaftssteuerbefreiung (bei Unterschreitung des Freibetrags) bewirkt. Muss der Erbe die erworbenen Immobilien und Grundstücke wegen einer letztwilligen oder rechtsgeschäftlichen Verfügung des Erblassers auf einen Dritten übertragen, kann er den verminderten Wertansatz nicht in Anspruch nehmen. Dasselbe gilt, sobald er das Erbe im Rahmen der Nachlassverteilung auf einen Miterben überträgt.

Familienheim

Wohnt der Ehegatte oder das Kind des Erblassers mindestens zehn Jahre in der vererbten Immobilie, ist diese gemäß § 13 Absatz 1 Nr. 4 ErbStG von der Erbschaftssteuer befreit, wenn sie vom Erblasser bis zum Eintritt des Erbfalls selbst bewohnt wurde. Voraussetzung hierfür ist außerdem, dass der Erbe spätestens sechs Monate nach dem Erhalt der Erbschaft in die Immobilie einzieht und die Immobilie für die darauffolgenden zehn Jahre weder veräußert, noch vermietet. Erfolgt der Verkauf bzw. die Vermietung vor Ablauf der Zehn-Jahres-Frist, muss die Erbschaftssteuer, bemessen am Wert des Hauses, nachgezahlt werden. Wenn der Erbe nachweisen kann, dass der Verkauf bzw. die Vermietung aus zwingenden Gründen notwendig ist, entfällt die Erbschaftssteuerpflicht. Solche zwingenden Gründe sind beispielsweise finanzielle Notlagen oder ein Umzug aus gesundheitlichen oder altersbedingten Gründen. Ein Umzug aus beruflichen Gründen gilt dagegen nicht als zwingender Grund. Die Anmeldung der Wohnung als Zweitwohnsitz oder Ferienwohnung schützt ebenfalls nicht vor der Erbschaftssteuer. Für Kinder des Erblassers gilt, dass sie neben den zehn Jahren Besitz nur dann Erbschaftssteuer zahlen müssen, wenn die Wohnfläche der Immobilie weniger als 200 Quadratmeter beträgt. Bei Immobilien mit mehr als 200 Quadratmetern Wohnfläche fällt die Erbschaftssteuer an.

Wie kann ich die Erbschaftssteuer umgehen?

Eine Möglichkeit besteht darin, die Immobilie bzw. das Grundstück bereits zu Lebzeiten als Schenkung auf den Ehe- oder Lebenspartner zu übertragen. Schenkungssteuer fällt dabei nicht an. Darüber hinaus kann man die Erbschaftssteuer durch eine sinnvolle Nutzung der Freibeträge, die bei Schenkungen alle zehn Jahre geltend gemacht werden können, völlig legal senken oder gar umgehen. Mehr dazu erfahren Sie in unserem Beitrag zur Schenkungssteuer.

Wird die Erbschaftssteuer auch bei Immobilien im Ausland fällig?

Liegt der Hauptwohnsitz des Erben in Deutschland, muss das Erbe grundsätzlich in Deutschland versteuert werden. Darüber hinaus können jedoch auch Steuern im Ausland anfallen. Dies kann sich wiederum auf die Besteuerung in Deutschland auswirken. So können Erben die im Ausland gezahlte Steuer auf die deutsche Erbschaftssteuer anrechnen lassen. Dabei gilt, dass die Erbschaftssteuer im Ausland der in Deutschland ähneln muss. Wer in Deutschland beispielsweise eine Erbschaftssteuer in Höhe von 100.000 Euro zahlen müsste, aber bereits 40.000 Euro im Ausland entrichtet hat, muss dem deutschen Finanzamt nur noch 60.000 Euro anstatt den ursprünglichen 100.000 Euro überweisen. Ähnelt die ausländische Erbschaftssteuer jedoch nicht der deutschen, müssen Erben die volle reguläre, deutsche Steuer zahlen.

Den Wert der Immobilie bestimmen

Gern vermitteln wir von immobilie-verkaufen.info Ihnen einen qualifizierten Sachverständigen aus Ihrer Umgebung für Ihr Gutachten. Dabei greifen wir auf ein großes Netzwerk an erfahrenen Gutachtern und Sachverständigen zurück. Senden Sie uns hierzu einfach eine Anfrage über unser Kontaktformular. Anschließend erhalten Sie von uns auf Basis Ihrer Eingaben eine erste kostenfreie Einschätzung.

Häufige Fragen (FAQs)

Um Ihnen einen allgemeinen Überblick über die Thematik zu geben und die wichtigsten Informationen zusammenzufassen, haben wir Ihnen nachfolgend die häufigsten Fragen zum Thema Erbschaftssteuer aufgeführt und beantwortet:

Wann fällt die Erbschaftssteuer an bzw. wer muss Erbschaftssteuer zahlen?

Erbschaftssteuer zahlen müssen:

- Personen, die ein Erbe antreten

- Personen, die eine Schenkung erhalten haben

- Personen, die das Vermögen einer Stiftung oder eines Vereins erhalten haben

- Personen, die eine Zweckzuwendung erhalten haben

Muss ich das Finanzamt über die Annahme einer Erbschaft informieren?

Wenn Sie eine Erbschaft antreten, müssen Sie das Finanzamt, das zuletzt für den Verstorbenen zuständig war, innerhalb von drei Monaten darüber informieren.

Welche Informationen benötigt das zuständige Finanzamt?

- Vorname und Familienname, Identifikationsnummer (§ 139b der Abgabenordnung), Beruf, Adresse des Erblassers

- Vorname und Familienname, Identifikationsnummer (§ 139b der Abgabenordnung), Beruf, Adresse des Erben

- Todestag und Sterbeort des Erblassers

- Gegenstand und Wert der Erbschaft

- Rechtsgrund des Erwerbs wie gesetzliche Erbfolge, Vermächtnis (bei Testamenten) oder Ausstattung

- Persönliches Verhältnis des Erwerbers zum Erblasser (z.B. Verwandtschaft, Schwägerschaft, Dienstverhältnis, etc.)

- Frühere Zuwendungen des Erblassers an den Erwerber nach Art, Wert und Zeitpunkt der einzelnen Zuwendung

Welche Freibeträge gelten im Rahmen der Erbschaftssteuer?

- Ehegatten & Lebenspartner: 500.000 €

- Kinder & Enkel (deren Eltern bereits verstorben sind): 400.000 €

- Enkel (Eltern leben) & Urenkel: 200.000 €

- Eltern & Großeltern: 100.000 €

- Alle übrigen Erben: 20.000 €

Wie gestalten sich die Steuersätze der Erbschaftssteuer?

| Wert des steuerpflichtigen Erwerbs bis einschließlich | Steuersätze nach Steuerklassen | ||

| I | II | III | |

| 75.000 € | 7 % | 15 % | 30 % |

| 300.000 € | 11 % | 20 % | 30 % |

| 600.000 € | 15 % | 25 % | 30 % |

| 6.000.000 € | 19 % | 30 % | 30 % |

| 13.000.000 € | 23 % | 35 % | 50 % |

| 26.000.000 € | 27 % | 40 % | 50 % |

| über 26.000.000 € | 30 % | 43 % | 50 % |

Wie hoch ist die Erbschaftssteuer?

Beispiel: Kind erbt Haus im Wert von 500.000 € vom Vater

Kinder profitieren von der günstigsten Steuerklasse I. Nach Abzug des Freibetrags (400.000 €) beträgt der steuerpflichtige Betrag 100.000 €. Bei einem Steuersatz von sieben Prozent sind 7.000 € Erbschaftssteuer zu zahlen.

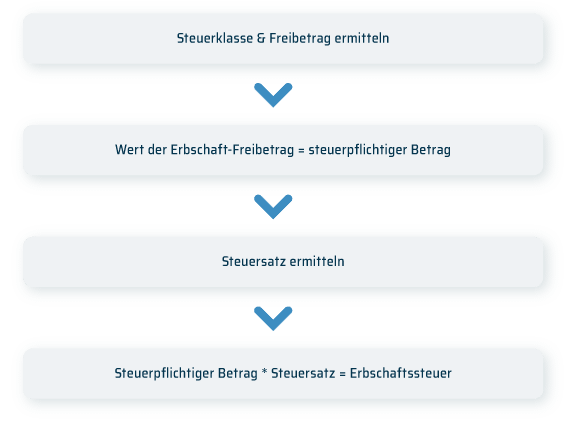

Wie wird die Erbschaftssteuer berechnet?

- Steuerklasse & Freibetrag ermitteln

- Wert der Erbschaft – Freibetrag = steuerpflichtiger Betrag

- Steuersatz ermitteln

- Steuerpflichtiger Betrag * Steuersatz = Erbschaftssteuer

Wie kann ich die Erbschaftssteuer umgehen?

Immobilien und Grundstücke, die bereits zu Lebzeiten als Schenkung an den Ehe- oder Lebenspartner übergehen, sind von der Erbschaftssteuer befreit.

Wie wird der Wert einer Immobilie für die Erbschaftssteuer ermittelt?

Das Finanzamt ermittelt die Höhe der Erbschaftssteuer bei Immobilien und Grundstücken anhand des Verkehrswertes. Er wird mittels Vergleichswert-, Ertragswert- oder Sachwertverfahren bestimmt.

Der Autor

MIKE ZINK

Mascher & Zink Immobilienmarketing GbR

Starten Sie Ihren Immobilienverkauf mit unserer kostenlosen Bewertung.

Die häufigsten Fragen

Welche Vorteile haben Sie als Verkäufer bei immobilie-verkaufen.info?

Wenn Sie Ihre Immobilie mit uns verkaufen möchten, profitieren Sie von einer ganzen Reihe von Vorteilen:

- kostenfreie & unverbindliche Immobilienbewertung

- Vermarktung Ihrer Immobilie auf gängigen Portalen

- Makler vor Ort übernimmt Behördengänge

- Makler vor Ort übernimmt Kommunikation mit potentiellen Käufern

- Erstellung eines rechtssicheren Kaufvertrags

Was entscheiden Sie noch selbst?

Sind Makler von immobilie-verkaufen.info zertifizierte Immobilienmakler?

Wie genau schafft es immobilie-verkaufen.info, kostenlos für Verkäufer zu bleiben?

Makler, die über immobilie-verkaufen.info Immobilien verkaufen, erhalten eine geringere Provision. Diese Differenz wird uns zuteil. Von dieser Neuaufteilung profitieren Verkäufer und Käufer sofort und wir bereits nach wenigen Verkäufen.

Es gibt deshalb keine versteckten Kosten für Sie als Verkäufer.

Was ist der Unterschied zum Verkauf über einen Makler ohne immobilie-verkaufen.info?

Unsere kompetente Makler vor Ort

Mike Zink

Mascher & Zink Immobilienmarketing GbR

Über 13 Jahre Expertise bei der Vermarktung von Immobilien.

Sascha Schmitz

Senior Partner

VON POLL IMMOBILIEN

Selbstständiger Immobilienberater für den VON POLL IMMOBILIEN Shop Erfurt

Roland Merten

Geschäftsführer

Roland Merten Immobilien GmbH

Seit über 25 Jahren als Immobilienmakler tätig.

Das sagen unsere Kunden

vor 4 Tagen

Ich habe mein Haus schnell und stressfrei verkaufen können. Mein Makler vor Ort hat alle Aufgaben für mich übernommen und einen angemessenen Verkaufspreis erzielt.”

Marion G.

vor 4 Tagen

Aufgrund privater Veränderungen musste ich meine Eigentumswohnung aufgeben. Mit immobilie-verkaufen.info konnte das schnell realisiert werden. Danke!”

Nicolas M.

vor 4 Tagen

Wir hatten ein unbebautes Grundstück geerbt, für das weder meine Familie noch ich eine Verwendung hatten. Der Verkauf ist unkompliziert vonstatten gegangen und wir sind mit dem erzielten Preis völlig zufrieden. Gerne wieder!”

Sabine W.

vor 4 Tagen

Nach Jahrzehnten des Vermieterseins habe ich meine Immobilie an einen anderen Eigentümer verkaufen wollen. Mit immobilie-verkaufen.info konnte ich das innerhalb weniger Wochen umsetzen. Ich genieße nun meinen Ruhestand und bin glücklich über den Kaufpreis.”

Manfred A.

vor 4 Tagen

“Weil ich aus beruflichen Gründen in eine andere Stadt ziehen musste, musste ich meine Wohnung so schnell wie möglich verkaufen. Zum Glück hatte ich einen kompetenten Makler an meiner Seite und alles ging reibungslos. Vielen Dank!”

Annette B.