Grunderwerbsteuer | Bundesländer | Deutschland | Höhe | umgehen

Grunderwerbsteuer in Deutschland – Höhe je nach Bundesland & wie umgehen?

Wann ist die Grunderwerbsteuer fällig?

Dabei handelt es sich um eine einmalige Steuer, die beim Kauf einer Immobilie oder eines Grundstücks anfällt und die, je nach Bundesland, unterschiedlich hoch angesetzt ist. Die Grunderwerbseuer zählt zu den Kaufnebenkosten und wird direkt nach dem Erwerb fällig. Sie wird auf den im notariell beurkundeten Kaufvertrag vereinbarten Kaufpreis erhoben, ist gegenüber dem Finanzamt zu entrichten und wird im Grunderwerbsteuergesetz geregelt.

Wer zahlt die Grunderwerbsteuer?

Grunderwerbsteuer bei Zwangsversteigerungen & Erbpacht

Beim Immobilienerwerb aus einer Zwangsversteigerung heraus, ist die Grunderwerbsteuer für das Höchstgebot, auf das der Zuschlag erteilt wurde, zu entrichten. Bei Erbpachtgrundstücken verhält sich dies anders. Hier erwirbt der Käufer eine Immobilie, die sich auf einem Erbpachtgrundstück befindet. Dabei wird der Käufer aber nicht der Eigentümer des Grundstücks, sondern erwirbt lediglich ein Nutzungsrecht daran. Die Grunderwerbsteuer wird daher auch hier fällig. Die Bemessungsgrundlage der Steuer bilden neben dem Kaufpreis dabei außerdem die vereinbarte Pacht sowie die Laufzeit des Pachtvertrages.

Bemessungsgrundlage: Wie wird die Grunderwerbsteuer berechnet?

Wie viel Grunderwerbsteuer gezahlt werden muss, hängt neben der Höhe des im Kaufvertrag vereinbarten Kaufpreises auch vom Grunderwerbsteuersatz des jeweiligen Bundeslandes, in dem sich die Immobilie befindet, ab. Eine Übersicht mit den Grunderwerbsteuersätzen für die verschiedenen Bundesländer finden Sie im nächsten Abschnitt.

Beispielrechnung

Kaufpreis: 500.000 €

Grunderwerbsteuersatz in Thüringen: 6,5 %

Grunderwerbsteuerbetrag: 500.000 € * 0,065 = 32.500 €

In Thüringen beträgt der Grunderwerbsteuersatz 6,5 Prozent. Für ein Haus mit einem Kaufpreis von 500.000 Euro fallen demnach 32.500 Euro an. Zum Vergleich: für ein Haus mit demselben Verkaufswert fallen in Sachsen (3,5 % Grunderwerbsteuersatz) 17.500 Euro Grunderwerbsteuer an.

Besonderheiten bei der Berechnung

Natürlich gibt es bezüglich der Bemessungsgrundlage der Grunderwerbsteuer aber auch einige Besonderheiten. So besteht für Bauherren, die ein unbebautes Grundstück erwerben und erst später eine Immobilie errichten, die Chance, die Steuer nur auf den Grundstückspreis zu zahlen. Käufer eines bestehenden Hauses oder einer Eigentumswohnung zahlen die Grunderwerbsteuer dagegen immer auf den gesamten Kaufpreis inklusive Immobilien. Dass die Steuer auch beim Kauf von Eigentumswohnungen anfällt, liegt vor allem daran, dass Käufer hierbei auch immer einen Anteil des Grundstücks, auf dem sich die Immobilie befindet, miterwerben. Mehr dazu erfahren Sie im Abschnitt „10. Grunderwerbsteuer senken“.

Die Grunderwerbsteuer nach Bundesländern

| Bundesland | Grunderwerbsteuersatz | Gültig seit |

| Baden-Württemberg | 5,0 % | 05.11.2011 |

| Bayern | 3,5 % | 1998 |

| Berlin | 6,0 % | 01.01.2014 |

| Brandenburg | 6,5 % | 01.07.2015 |

| Bremen | 5,0 % | 01.01.2014 |

| Hamburg | 4,5 % | 01.01.2009 |

| Hessen | 6,0 % | 01.08.2014 |

| Mecklenburg-Vorpommern | 6,0 % | 01.07.2019 |

| Niedersachsen | 5,0 % | 01.01.2014 |

| Nordrhein-Westfalen | 6,5 % | 01.01.2015 |

| Rheinland-Pfalz | 5,0 % | 01.03.2012 |

| Saarland | 6,5 % | 01.01.2015 |

| Sachsen | 3,5 % | 1998 |

| Sachsen-Anhalt | 5,0 % | 01.03.2012 |

| Schleswig-Holstein | 6,5 % | 01.01.2014 |

| Thüringen | 6,5 % | 01.01.2017 |

Der durchschnittliche Grunderwerbsteuersatz in Deutschland liegt bei 5,44 Prozent.

Historische Entwicklung der Grunderwerbsteuer

So halten Bayern und Sachsen als letzte Bundesländer am grundlegenden Steuersatz von 3,5 Prozent fest, während die Grunderwerbsteuer in anderen Ländern seit 2006 nach und nach erhöht wurde. Den Anfang machte Berlin mit einer Anhebung auf 4,5 Prozent ab dem 01.01.2007. Zwei Jahre nach der ersten Grunderwerbsteuererhöhung in Berlin zog Hamburg als zweiter Stadtstaat nach. Alle Erhöhungen der unterschiedlichen Bundesländer zeigt die nachfolgende Tabelle. Die letzte Anpassung wurde im Juli 2019 von Mecklenburg-Vorpommern vorgenommen.

| Bundesland | Steuersatz 1997 | Erhöhung ab | auf Steuersatz |

| Baden-Württemberg | 3,5 % | 05.11.2011 | 5,0 % |

| Bayern | 3,5 % | keine Erhöhung | |

| Berlin | 3,5 % | 01.01.2007 | 4,5 % |

| 01.04.2012 | 5,0 % | ||

| 01.01.2014 | 6,0 % | ||

| Brandenburg | 3,5 % | 01.01.2011 | 5,0 % |

| 01.07.2015 | 6,5 % | ||

| Bremen | 3,5 % | 01.01.2011 | 4,5 % |

| 01.01.2014 | 5,0 % | ||

| Hamburg | 3,5% | 01.01.2009 | 4,5 % |

| Hessen | 3,5% | 01.01.2013 | 5,0 % |

| 01.08.2014 | 6,0 % | ||

| Mecklenburg-Vorpommern | 3,5 % | 01.07.2012 | 5,0 % |

| 01.07.2019 | 6,0 % | ||

| Niedersachsen | 3,5 % | 01.01.2011 | 4,5 % |

| 01.01.2014 | 5,0 % | ||

| Nordrhein-Westfalen | 3,5 % | 01.10.2011 | 5,0 % |

| 01.01.2015 | 6,5 % | ||

| Rheinland-Pfalz | 3,5 % | 01.03.2012 | 5,0 % |

| Saarland | 3,5 % | 01.01.2012 | 4,5 % |

| 01.01.2013 | 5,5 % | ||

| 01.01.2015 | 6,5 % | ||

| Sachsen | 3,5 % | keine Erhöhung | |

| Sachsen-Anhalt | 3,5 % | 02.03.2010 | 4,5 % |

| 01.03.2012 | 5,0 % | ||

| Schleswig-Holstein | 3,5 % | 01.01.2012 | 5,0 % |

| 01.01.2014 | 6,5 % | ||

| Thüringen | 3,5 % | 07.04.2011 | 5,0 % |

| 01.01.2017 | 6,5 % |

Ablauf der Zahlung der Grunderwerbsteuer

Nachdem die beteiligten Parteien den Kaufvertrag unterzeichnet haben, kümmert sich der Notar um alle weiteren notwendigen Formalitäten. Hierzu zählt unter anderem die Grunderwerbsteuer.

Ablauf der Zahlung der Grunderwerbssteuer

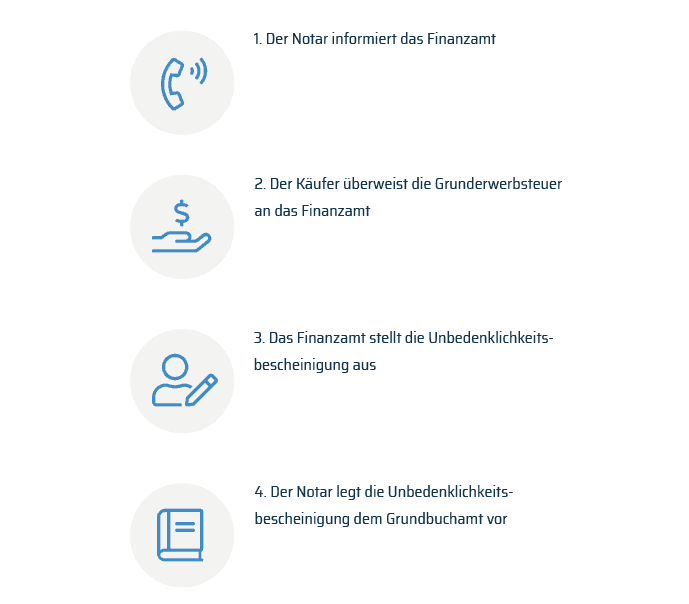

1. Der Notar informiert das Finanzamt

Da die Grunderwerbsteuer direkt nach dem Zustandekommen des Kaufvertrages und nicht erst nach dem Zahlungseingang auf dem Konto des Verkäufers fällig ist, informiert der beauftragte Notar das Finanzamt unmittelbar nach der Vertragsunterzeichnung über den Verkauf. Das Finanzamt erstellt anschließend einen Steuerbescheid und sendet selbigen samt Zahlungsaufforderung an den Käufer.

2. Der Käufer überweist die Grunderwerbsteuer an das Finanzamt

Gemäß §15 Grunderwerbsteuergesetz hat der Käufer nach der Bekanntgabe des Steuerbescheids genau einen Monat Zeit, die Grunderwerbsteuer zu überweisen. Das Finanzamt darf aber auch längere Zahlungsfristen setzen.

3. Das Finanzamt stellt die Unbedenklichkeitsbescheinigung aus

Sobald die Grunderwerbsteuer beim Finanzamt eingegangen ist, wird eine sogenannte Unbedenklichkeitserklärung ausgestellt. Ohne sie kann der Käufer kein Eigentümer des Grundstücks und/oder der Immobilie werden. Mit einer Unbedenklichkeitsbescheinigung teilt das Finanzamt also mit, dass aus steuerrechtlicher Sicht keine Bedenken mehr bestehen. Dem Käufer wird demnach bescheinigt, dass er all seinen steuerlichen Verpflichtungen nachgekommen ist. Die Unbedenklichkeitsbescheinigung wird dem Notar zugesendet.

4. Der Notar legt die Unbedenklichkeitsbescheinigung dem Grundbuchamt vor

Damit der Käufer als rechtmäßiger Eigentümer ins Grundbuch eingetragen werden kann, reicht der Notar die Unbedenklichkeitsbescheinigung beim Grundbuchamt ein. Im Umkehrschluss bedeutet dies, dass Grundstück und/oder Immobilie so lange im Besitz des Verkäufers bleiben, bis die Grunderwerbsteuer beglichen ist. Damit ist die Zahlung der Grunderwerbsteuer unabdingbar für den Abschluss eines Immobilien- bzw. Grundstückkaufs.

Wann fällt keine Grunderwerbsteuer an?

Erwerben Privatpersonen ein Grundstück oder eine Immobilie, entfällt die Grunderwerbsteuerpflicht, sobald dem Erwerb eine Erbschaft oder eine Schenkung zugrunde liegt. Jedoch können auch solche Vorgänge eine Besteuerung nach sich ziehen. Die Bestimmungen werden dabei im Erbschafts- und Schenkungssteuergesetz anstatt im Grunderwerbsteuergesetz geregelt.

Auch Grundstücke und Immobilien, die zu einem Kaufpreis von weniger als 2.500 Euro erworben werden, sind gemäß §3 Nr. 1 GrEStG von der Grunderwerbsteuer befreit. Derselbe Paragraf schließt die Grunderwerbsteuer auch beim Verkauf an Verwandte 1. Grades aus. Demnach ist keine Grunderwerbsteuer zu entrichten, wenn ein Haus oder eine Immobilie an den Ehe- bzw. Lebenspartner oder die Kinder verkauft wird.

Unterschied zur Grundsteuer

Da beide Steuerarten sehr ähnlich klingen und für künftige Immobilieneigentümer gleichermaßen relevant sind, soll an dieser Stelle die Grunderwerbsteuer von der Grundsteuer unterschieden werden. Denn es handelt sich um zwei völlig verschiedene Steuerarten, die ganz unterschiedliche Zwecke besteuern. So wird die Grundsteuer bei Grundbesitz fällig, während die Grunderwerbsteuer beim Grunderwerb zu entrichten ist.

Ein weiterer bedeutender Unterschied ist die Fälligkeit der Steuern. Die Grunderwerbsteuer fällt, wie bereits beschrieben, nur einmalig beim Kauf einer Immobilie bzw. eines Grundstücks an und wird von dem Bundesland erhoben, in dem sich Grundstück oder Immobilie befinden. Sie richtet sich außerdem nach dem im Kaufvertrag ausgewiesenen Kaufpreis. Die Grundsteuer ist dagegen jährlich fällig und wird von der Gemeinde erhoben. Die Bemessungsgrundlage bilden dabei der Einheitswert, der vom zuständigen Finanzamt für das Objekt festgelegt wird, der Steuermessbetrag sowie der jeweilige Hebesatz einer Gemeinde.

| Grunderwerbsteuer | Grundsteuer | |

| Besteuerter Zweck | Grundstücks- und/oder Immobilienkauf | Grundstücks- und/oder Immobilienbesitz |

| Fälligkeit | einmalig im Rahmen des Kaufes | jährlich |

| Bemessungs-grundlage | Kaufpreis & Grunderwerbsteuersatz | Einheitswert, Steuermessbetrag & Hebesatz der Gemeinde |

Grunderwerbsteuer umgehen – „Share Deals“ für Großinvestoren

Durch eine Lücke im Steuergesetz konnte die Grunderwerbsteuer bislang gerade im Rahmen von Transaktionen vieler Millionen schwerer Großprojekte völlig legal umgangen werden. So erwarben Großinvestoren bis zu 94,9 Prozent der Anteile an der Gesellschaft, die die Immobilie besitzt. Die restlichen mindestens 5,1 Prozent wurden entweder an einen Dritten veräußert oder vom Verkäufer gehalten. Die Grunderwerbsteuer fällt dabei nicht an. So gingen den Bundesländern bislang Steuereinnahmen in erheblicher Höhe verloren.

Um solche „Share Deals“ zu verhindern, hat die Große Koalition am 31.07.2019 eine Änderung des Grunderwerbsteuergesetzes beschlossen. Sie sieht vor, dass die Beteiligungsgrenze von 95 auf 90 Prozent gesenkt und die Haltefrist der Gesellschafter von fünf auf zehn Jahre verlängert wird. Die missbräuchliche Vermeidung der Steuer soll auf diese Weise eingeschränkt werden. Ursprünglich sollte die Gesetzesänderung am 01.01.2020 in Kraft treten. Im Oktober wurde die Reform jedoch auf das erste Halbjahr 2020 verschoben.

Grunderwerbsteuer senken – So funktioniert’s!

Der Kauf eines Grundstücks oder einer Immobilie ist an und für sich schon teuer genug. Da verwundert es kaum, dass Käufer daran interessiert sind, bei der Grunderwerbsteuer zu sparen. Abhängig davon, ob ein Neubau geplant ist oder sich der Erwerb auf eine bestehende Immobilie oder eine Eigentumswohnung bezieht, bestehen hierbei ganz unterschiedliche Möglichkeiten, die Grunderwerbsteuer zu senken.

Neubau – Wer selbst baut, zahlt weniger Grunderwerbsteuer

Wie bereits erwähnt, besteht für Bauherren, die ein unbebautes Grundstück erwerben und darauf erst später eine Immobilie errichten, die Chance, die Steuer nur für den Grundstückspreis zu entrichten. Sie ist jedoch an strenge Voraussetzungen geknüpft. So prüft das Finanzamt diesen Vorgang sehr genau und gewährt das Sparmodell nur für den Fall, dass Grundstück und Immobilie von unterschiedlichen Vertragspartnern gekauft werden, die in keinerlei Geschäftsbeziehung zueinander stehen.

Auch der zeitliche Abstand zwischen dem Grundstückskauf und der Beauftragung einer Baufirma wird hierbei berücksichtigt. Diese sogenannte Schamfrist sollte mindestens sechs Monate betragen. Aber selbst wenn die vertragliche Trennung und die Schamfrist eingehalten werden, gilt: Beim kleinsten Verdacht, dass der Grundstückskauf an den Bau der Immobilie gebunden ist, wird das Finanzamt von einem sogenannten „verbundenen Geschäft“ ausgehen und die Steuer sowohl auf das Grundstück als auch den geplanten Neubau erheben.

In folgenden beispielhaften Fällen wären Konflikte mit dem Finanzamt vorprogrammiert:

- Der Verkäufer ist zugleich Bauträger und verkauft das Grundstück nur zusammen mit einer Immobile, die später darauf errichtet werden soll.

- Der Verkäufer ist zugleich Bauträger und lässt das Grundstück über eine andere Firma verkaufen, um Käufern so dabei zu helfen, die Steuer einzusparen.

- Der Verkäufer verkauft das Grundstück nur unter der Voraussetzung, dass später ein ganz bestimmter Bauträger mit dem Bau einer Immobilie beauftragt wird.

Bestehende Immobilien – Bewegliche Extras gesondert berechnen

Die Grunderwerbsteuer berechnet sich grundsätzlich aus dem Wert des Grundstücks und der sich darauf befindlichen Immobilie inklusive all ihrer Bestandteile. Doch gerade hinsichtlich dieser Bestandteile besteht ein großes Einsparpotenzial. So existiert zum Beispiel die Möglichkeit, bewegliche Extras wie Einbauküchen, Möbel oder sogar Carports im Kaufvertrag gesondert mit einem eigenen Wert auszuweisen. Denn die Grunderwerbsteuer bezieht sich nur auf Gegenstände, die untrennbar mit der Immobilie verbunden sind.

Dabei sollte jedoch auf keinen Fall übertrieben werden. Wird die von der finanzierenden Bank festgelegte Beleihungsgrenze durch das Herausrechnen beispielsweise unterschritten, fällt der Immobilienwert auf dem Papier plötzlich zu gering aus. Dadurch steigt das Finanzierungsrisiko für die Bank, der die Immobilie als Sicherheit dient. Die Folge könnten erhöhte Zinsen sein. Machen die herausgerechneten Bestandteile außerdem mehr als 15 Prozent des Kaufpreises aus, fordert das Finanzamt Belege für die Bestandteile ein. Deren Wert nach mehreren Jahren noch nachzuweisen, kann unter Umständen sehr schwierig werden.

Eigentumswohnungen – Keine Grunderwerbsteuer für Rücklagen

Der Kaufpreis einer Eigentumswohnung enthält in der Regel auch immer einen Anteil für die Instandhaltungsrücklage der Eigentümergemeinschaft. Diese Instandhaltungsrücklage fällt nicht unter die Grunderwerbsteuerpflicht und kann, wenn der Anteil im Vertrag gesondert ausgewiesen und beziffert wird, den Kaufpreis und somit auch die Grunderwerbsteuer senken. Der Kaufvertrag sollte dafür folgende Formulierung enthalten: „Der Kaufpreis enthält eine Instandhaltungsrücklage von XXXX.XX Euro“.

Mögliche Finanzierungswege für die Grunderwerbsteuer beim Immobilienkauf

Aber warum können die Kaufnebenkosten nicht über denselben Kredit wie die Immobilie finanziert werden? Die Antwort hierauf lautet: Weil der Bank das Risiko zu hoch ist. Gerade bei Baufinanzierungen bieten Banken wegen des verhältnismäßig geringen Finanzierungsrisikos nämlich sehr günstige Zinsen. Sie erhalten im Gegenzug für das verliehene Geld im Ernstfall nämlich einfach die Immobilie.

Bei den Kaufnebenkosten gibt es diese Sicherheit nicht. Deswegen werden sie in der Regel nicht von Banken in die Baufinanzierung aufgenommen. Ob der Käufer die Nebenkosten über einen höher verzinsten Ratenkredit erhält, hängt von seiner Bonität ab. So lassen sich Banken auf eine Finanzierung der Immobilie und der Nebenkosten in der Regel nur ein, wenn der Käufer über ein überdurchschnittlich hohes und sicheres Einkommen verfügt.

Wenn Sie ein Grundstück oder eine Immobilie kaufen oder verkaufen möchten, sind wir von immobilie-verkaufen.info gerne für Sie da! Wir bestimmen mit professionellen Gutachten, die von geschulten Sachverständigen erstellt werden, einen realistischen und transparenten Preis. Darüber hinaus unterstützen wir Sie auch gern beim Verkauf. Damit Sie in diesem Zusammenhang auch hinsichtlich der Grunderwerbsteuer bestens informiert sind, haben wir die wichtigsten Informationen dieses Beitrags in der nachfolgenden Checkliste noch einmal übersichtlich für Sie zusammengefasst.

Checkliste: Die Grunderwerbsteuer im Überblick

Die Grunderwerbsteuer ist im Rahmen von Immobilien- und Grundstückskäufen von Gesetzeswegen zu entrichten. Dabei gilt es jedoch einige wichtige Punkte zu beachten. Die wichtigsten haben wir als Checkliste für Sie zusammengefasst:

- Die Grunderwerbsteuer fällt beim Kauf von Grundstücken, Häusern und Eigentumswohnungen an.

- Die Grunderwerbsteuer richtet sich nach dem im Kaufvertrag festgehaltenen Kaufpreis und dem Steuersatz des jeweiligen Bundeslandes

- Der Grunderwerbsteuersatz wird von jedem Bundesland individuell bestimmt und liegt zwischen 3,5 und 6,5 Prozent.

- Immobilien- und Grundstückskäufe müssen in Deutschland immer über einen Notar abgewickelt werden.

- Der Notar regelt alle Formalitäten rund um die Grunderwerbsteuer.

- Die Grunderwerbsteuer muss mindestens einen Monat nach Erhalt des Steuerbescheids gezahlt werden.

- Der Erwerb eines Grundstücks bzw. einer Immobilie ist von der Grunderwerbsteuer befreit, wenn er im Rahmen einer Erbschaft bzw. Schenkung stattfindet oder es sich bei den Käufern um Verwandte 1. Grades handelt. Die Grunderwerbsteuerbefreiung gilt ebenfalls sobald der Kaufpreis unter 2.500 Euro liegt.

- Beim Kauf eines einzelnen Grundstücks ist darauf zu achten, dass kein „verbundenes Geschäft“ vorliegt.

- Das Herausrechnen von „beweglichen Extras“ aus dem Kaufpreis sollte immer mit der Bank abgesprochen werden, um finanzielle Nachteile im Rahmen der Finanzierung zu vermeiden.

Der Autor

MIKE ZINK

Mascher & Zink Immobilienmarketing GbR

Starten Sie Ihren Immobilienverkauf mit unserer kostenlosen Bewertung.

Die häufigsten Fragen

Welche Vorteile haben Sie als Verkäufer bei immobilie-verkaufen.info?

Wenn Sie Ihre Immobilie mit uns verkaufen möchten, profitieren Sie von einer ganzen Reihe von Vorteilen:

- kostenfreie & unverbindliche Immobilienbewertung

- Vermarktung Ihrer Immobilie auf gängigen Portalen

- Makler vor Ort übernimmt Behördengänge

- Makler vor Ort übernimmt Kommunikation mit potentiellen Käufern

- Erstellung eines rechtssicheren Kaufvertrags

Was entscheiden Sie noch selbst?

Sind Makler von immobilie-verkaufen.info zertifizierte Immobilienmakler?

Wie genau schafft es immobilie-verkaufen.info, kostenlos für Verkäufer zu bleiben?

Makler, die über immobilie-verkaufen.info Immobilien verkaufen, erhalten eine geringere Provision. Diese Differenz wird uns zuteil. Von dieser Neuaufteilung profitieren Verkäufer und Käufer sofort und wir bereits nach wenigen Verkäufen.

Es gibt deshalb keine versteckten Kosten für Sie als Verkäufer.

Was ist der Unterschied zum Verkauf über einen Makler ohne immobilie-verkaufen.info?

Unsere kompetente Makler vor Ort

Mike Zink

Mascher & Zink Immobilienmarketing GbR

Über 13 Jahre Expertise bei der Vermarktung von Immobilien.

Sascha Schmitz

Senior Partner

VON POLL IMMOBILIEN

Selbstständiger Immobilienberater für den VON POLL IMMOBILIEN Shop Erfurt

Roland Merten

Geschäftsführer

Roland Merten Immobilien GmbH

Seit über 25 Jahren als Immobilienmakler tätig.

Das sagen unsere Kunden

vor 4 Tagen

Ich habe mein Haus schnell und stressfrei verkaufen können. Mein Makler vor Ort hat alle Aufgaben für mich übernommen und einen angemessenen Verkaufspreis erzielt.”

Marion G.

vor 4 Tagen

Aufgrund privater Veränderungen musste ich meine Eigentumswohnung aufgeben. Mit immobilie-verkaufen.info konnte das schnell realisiert werden. Danke!”

Nicolas M.

vor 4 Tagen

Wir hatten ein unbebautes Grundstück geerbt, für das weder meine Familie noch ich eine Verwendung hatten. Der Verkauf ist unkompliziert vonstatten gegangen und wir sind mit dem erzielten Preis völlig zufrieden. Gerne wieder!”

Sabine W.

vor 4 Tagen

Nach Jahrzehnten des Vermieterseins habe ich meine Immobilie an einen anderen Eigentümer verkaufen wollen. Mit immobilie-verkaufen.info konnte ich das innerhalb weniger Wochen umsetzen. Ich genieße nun meinen Ruhestand und bin glücklich über den Kaufpreis.”

Manfred A.

vor 4 Tagen

“Weil ich aus beruflichen Gründen in eine andere Stadt ziehen musste, musste ich meine Wohnung so schnell wie möglich verkaufen. Zum Glück hatte ich einen kompetenten Makler an meiner Seite und alles ging reibungslos. Vielen Dank!”

Annette B.